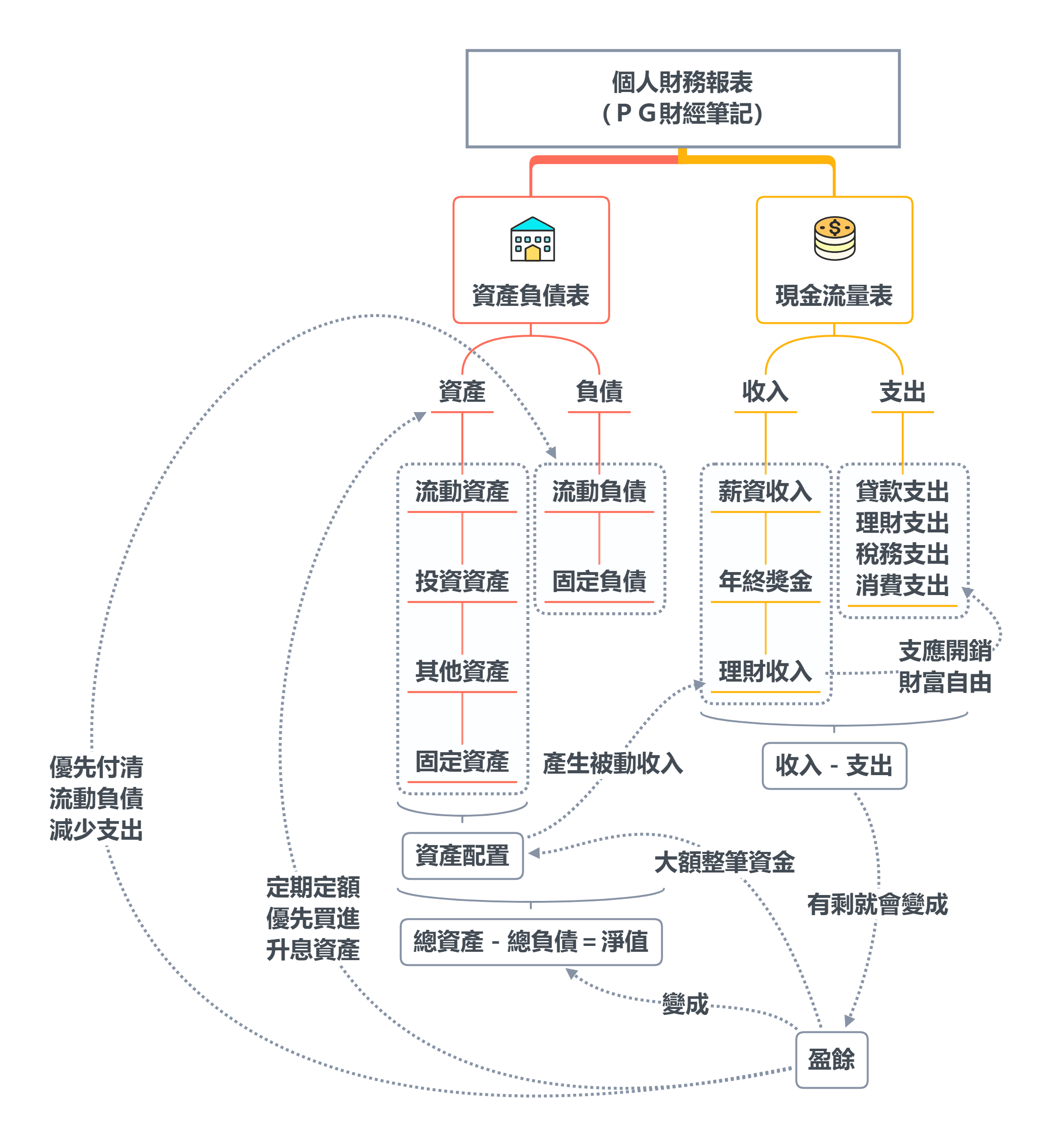

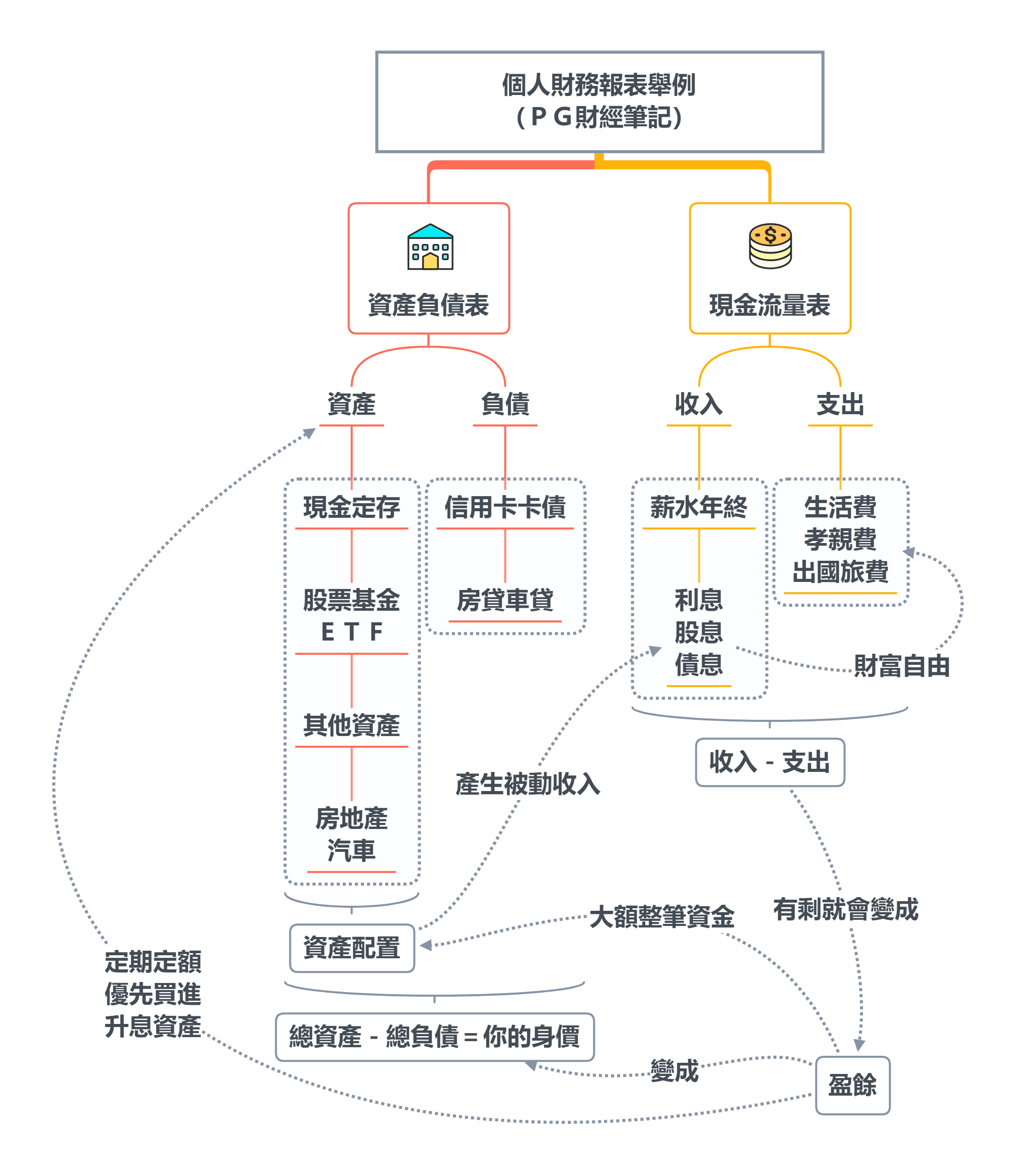

資產負債表、收支損益表、現金流量表

企業用的主要財務報表為:資產負債表(Balance Sheet)、收支儲蓄表 (Income Statement)、現金流量表 (Statement of Cash Flows)、股東權益變動表(Statement of Shareholder’s Equity)等四類,而又以「資產負債表」、「收支儲蓄表」、「現金流量表」為個人財務規劃中主要的財務報表。

簡單來說,我們可以從「資產負債表」看家庭財富淨值有多少(存量),從「收支儲蓄表」看每年可以儲蓄多少(流量),從「現金流量表」看每個期間(年、季、月)的資金流向。

注意,報表要注意是成本紀錄,還是市價紀錄,成本法反映當初的購買成本,市價法反映現況。

成本法的優點是金額明確,缺點是距離紀錄時間點越遠,資產價值失真可能越嚴重。

市價法的優點是可以及時反映資產價值,缺點是某些難估價的資產入帳金額不明缺,例如房地產、收藏品。

資產負債表(Balance Sheet)是什麼?

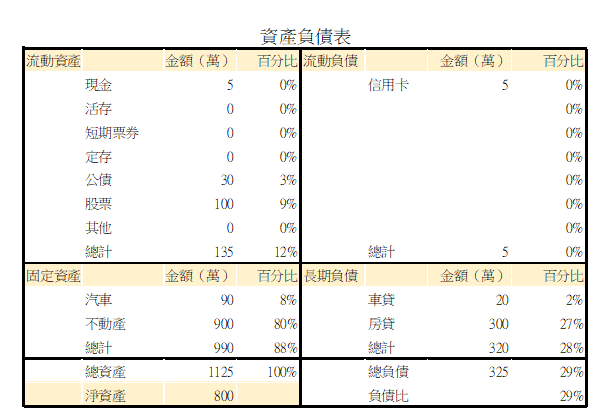

資產負債表可以表示一個人或家庭資產與負債的比例與分布,這張表重點是可知道淨值(身價)有多少。

資產負債表的左邊是資產,由上而下依照流動性由高而低排序,變換成現金的速度越快以及變現價差損失越小的代表流動性越高。

流動性是什麼?我們可想像成是轉換成現金的難易度,流動性越高,就越容易拿到。

資產(屬於自己的,可帶來收入)

資產,是可以增加現金流入或減少現金流出的經濟資源,位於資產負債表的左上方。

常見的資產有存款、短票、債券等固定收益商品,其他還有會帶來股利收入的股票、可以帶來租金收入的出租不動產、可以減少租金支出的自用不動產,黃金、珠寶、現金等等。

流動性高反應的就是收益相對低,在資產這邊需要取捨流動性跟收益性的分配,注意比例別失衡。

如果你不是以出售為目的,自用資產在意的是效用,你住(用)得舒不舒服。

流動資產(變現快,機動調度方便,可做預備金)

現金本身是流動性最高的資產;活存提醒時需要時間(皮鞋成本)或是跨行提領手續費,因此流動性稍現金低一點。

活存是應付日常所需,以及萬一需要緊急預備金,我需要用到時能馬上拿得到,定存的資金會被鎖倉一段時間,所以收益會高一點點,股票債券鎖倉又更久一點,不過未來預期收益又更高。

緊急預備金要多少才夠?一般而言是三到六個月的生活開銷,如果你擔心不夠,也可以多一點;更保守也可以多一點,完全取決於自己。

接下來以到期順序來評估,短期票券大約一年,定存約三年內,公債依據短中長期最長甚至會長達二十年,股票則假設企業會永久經營,年金保險給付至人生最後一天。

股票、債券、基金與ETF主要是投資用,以賺取資本利得(價差)或是利息收入為主,主於投資性資產,能帶來工資收入以外的被動收入。

現金、股票、債券、基金等資產因可以在幾天內變為現金,流動性相對於汽車、房屋較高,合計稱為流動資產。

固定資產(變現慢,長期穩定較重要)

汽車以及不動產因流動性相對低,又可合計為固定資產。

負債

負債,是承擔償還義務的負擔,位於資產負債表的右上方,常見的負債有房貸、車貸、卡債等等。

負債會產生利息支出,進而影響收支儲蓄表。資產負債與收支儲蓄兩張表示有關連的。

成本高的負債(卡債)比例不能太高,否則會吃掉許多現金流。

負債高所透露出的資訊並不全面,還必須看負債是哪一種負債比較多,消費性負債的資金成本(要付的利息)最高,而房貸的資金成本則最低。

有些人會問負債比要多少比較好?多少才適當?答案是,負債比例沒有一定要多少,要看客戶的狀況。

淨值(真正擁有的財富)

淨值是真正擁有的財富,淨值=總資產-總負債。

流動資產加上固定資產即等於總資產。

資產多不代表財富多,必須扣除償還義務的經濟負擔後才是真正擁有的財富,淨值高低還需要搭配年齡等外在條件因素來評估,即使是相同的淨值,對於不同條件的人來說,分析與建議也不太相同。

舉例來說,淨值300萬對於一個剛畢業的社會新鮮人來說或許是相當優異的條件,但對於即將退休的老年人來講,則代表財務狀況不好。

| 項目 | 特色 | 舉例 | |

| 資產 | 流動資產 | 隨時可用 | 現金卡 |

| 生息資產 | 產生現金收益、價差 | 債券、股票 | |

| 自用資產 | 無現金收益 | 自用房地產、汽車 | |

| 負債 | 消費負債 | 支應短期消費 | 現金卡 |

| 投資負債 | 支應長期消費 | 出租房貸 | |

| 自用負債 | 支應自住用途 | 自住房貸 |

閱讀資產負債表的注意事項

建議客戶借錢投資以加速資產成長嗎?

過去的績效,不代表未來的結果。

你要知道自己的底線在哪裡,沒有穩賺不賠的事情,要量入為出。

如果流動資產遠高於緊急預備金的時候,建議降低流動性資產,提高投資性資產的比例,而不是借錢投資。

另外,不建議有高額存款的人去借錢投資。

只有同時符合兩種情況的人,才適合運用財務槓桿加速資產成長。

一、投資風險承受能力與態度較高:可承擔高風險投資的人,才適合運用財務槓桿投資。

二、經常性現金流充足(每月固定薪水高、工作穩定),即使借錢投資短期未能獲利,也有能力償還借款的本金與利息。

不要因為借錢影響到生活,要有閒錢可以還。

可借款額度上限是多少?

可借款額度上限=經常性現金流÷借款利率

假如經常性現金流是5萬元,借款年利率2%,建議的借款上限是250萬。

資產負債表要看的指標─負債比率

負債比率=總負債÷總資產

建議家庭的負債比要 ≦ 50%,是比較健全的家庭財務管理。越接近零越健康,越大越危險,但適度負債也是好事。

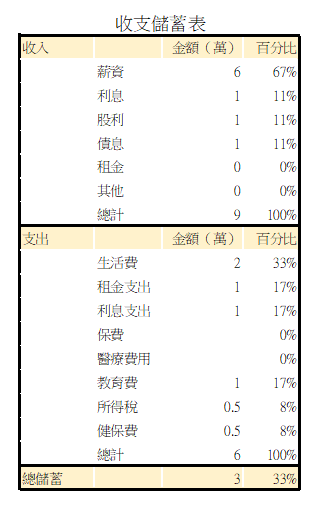

收支儲蓄表 (Income Statement)

收入,是個人所賺的錢,包括投入人力資源(人力與時間)所創造的收入(薪水),以及運用既有資產所得到的收入。

支出,是口袋掏出的錢,再也拿不回來。

儲蓄,是收支相抵後的餘額,可放入期末的資產負債表淨值當中累積存款,或是投入到資產當中、償還負債。

收支損益表的重點在於分析出可以儲蓄多少?以及單一收入或支出占總收入支出的比例。

儲蓄如何運用,影響到個人財務的走向。儲蓄可以選擇滾入期末的資產負債表增加淨值,已增加存款、投資置產、或是償還負債,這幾個選項都會增加被動收入或是減少借貸的利息支出。

從收支儲蓄表可以分析收入來源,得出「財務自由度」。

當理財所帶來的收入接近甚至超越工作收入,規劃職涯的彈性就越高。

在規劃上希望財務自由度隨著年紀、工作經驗的增加而增長。年輕時財務自由度低合理,但年紀高時仍不高,就必須重新檢視自己的規劃是否合適。

財務自由度=理財收入÷年支出=(生息資產×投資報酬率)÷年支出

突然大筆金額該計入財務自由度的計算嗎?非經常性事項不一該計入。

要用投資組合的預估平均報酬來預估理財收入,而不是單一年度的大賺或大賠來預估未來的理財收入。

在運用收支儲蓄表預估未來儲蓄或現金流時,要以常性、可預估的收入或支出為主,非經常性(突然大筆)的資金都應該適當調整。

| 項目 | 特色 | ||

| 收入 | 工作收入 | 人力資源創造:薪資、稿費、獎金 | |

| 理財收入 | 既有資產衍生:利息、鼓勵、房租、投資利得 | ||

| 支出 | 生活支出 | 食衣住行育樂費用 | |

| 理財支出 | 貸款利息、保費、投資手續費、保管費 | ||

現金流量表 (Statement of Cash Flows)

現金流量表主要是透過觀察一段時間內的現金流向來計算期末手頭上會剩下多少現金,以及紀錄現金流動的情形。

現金流入

現金流入是最後會變成自己口袋內的現金(或是約當現金)。

約當現金,是具有短期且高度流動性的短期投資,很容易變成現金且交易成本低,因此可視為現金的一種,特性如下:定額現金、即將到期、利息變動對價值影響小。

常見的有:投資日起三個月內到期貨清償的國庫券、商業本票、貨幣市場基金、可轉讓定期存單、銀行承兌匯票等等。

現金流出

現金流出是會把原本自己口袋內的錢付給別人,再也拿不回來的錢。

例如:損得稅、購置房屋的頭期款、裝潢費用、償還房貸減少的現金。

| 現金流量的種類 | 定義 | ||

| 營業 | 產生主要收入的活動 | ||

| 投資 | 取的或處分資產 | ||

| 融資 | 舉借或償還融資性債務 | ||

現金流量分析範例

客戶的生活現金流量淨額、投資現金流量淨額皆為正,且足以支應借貸現金流量淨額、保障現金流量淨額的現金流出。

現金流量正常的主要原因是因為處分投資,並用以償還負債,財務結構因而變得更穩健。

收支儲蓄表與現金流量表的差異?

| 財務行為 | 現金流量表 | 收支儲蓄表 | 資產負債表 |

| 房貸還本付息100元 | 還本40 | 利息支出增加60 | 現金減少100 |

| 付息60 | 房貸減少40 | ||

| 影響 | 現金流出100 | 儲蓄減少60 | 淨值減少60 |

收支與現金流量的性質不同,以房貸還本付息100元為例,還本40元、付息60元都是現金流出,100元皆會記錄在現金流量表上面。

但是付息的60元屬於付出後再也拿不回來的利息支出,因此收支儲蓄表上會記錄利息支出增加60元,這個支出的影響,是會讓儲蓄減少60元。

總結分析

看「資產負債表」的淨值

依據人生階段判斷淨值是否足夠,搭配支出評估淨值是否足夠?能用多久?

如果資產負債表中的流動資產>流動負債(消費性負債)

優點:短期償債能力佳,可隨時償還即將到期的負債。

缺點:資金運用效率低,流動資產的報酬率遠低於負債的貸款利率,會有嚴重的利差損失。

償債優先順序如何決定?信用卡先還還是房貸先?房貸要先還嗎?

償債順序需同時考慮利差以及金額。

利差越大,償債誘因越高,越需要優先償還。

信用卡負債利差最大(循環利息比較高)且金額小,選擇優先償還。

房貸利差最消且金額大,償還誘因小,應避免因償還造成資金周轉不靈,建議房貸不須立即提前償還。

如果收支損益表的收入大多數集中在薪資收入

評估壽險保障是否足夠,否則發生死亡或殘廢事故,收入來源可能中斷,醫療費用也是沉重負擔。

如果負債比例過高,想降低負債比

比較簡單的方法是依靠儲蓄來降低負債比率,不過這個方法需要比較長的時間,尤其是儲蓄金額比較小的時候又更是如此。

如果負債的利率較高,需要馬上降低,可以採用變賣部分低收益的流動資產來償還高利率負債,這個方法可以立即減少利差損失。

個人財務報表心智圖

沒有留言:

張貼留言